Один год вместо 36 месяцев: на примере молодой семьи рассказываем, как выбраться из долговой ямы за меньший срок

Взяли кредит, но уже в первые месяцы поняли: растягивать на долгие годы платежи не готовы. По статистике банков, в последние годы доля заемщиков, которые предпочитают досрочное погашение, неуклонно растет. Это связано с желанием сэкономить на процентах и избавиться от долговой нагрузки. Где найти дополнительные средства, чтобы погасить кредит? Могут ли банки отказать в досрочных выплатах? И как рассчитать точную сумму финансового займа?

Тратить на себя, а не на банк

Сразу же после свадьбы молодожены Андрей и Светлана Игнатьевы переехали в квартиру, оставшуюся от бабушки. Но вот на обустройство гнездышка у семейной пары финансов было недостаточно. Жить с комнатах со старыми обоями, обшарпанным полом и без нового дивана молодые не хотели. Поэтому решили взять нужную сумму на ремонт в долг у банка.

— Мы с мужем посчитали, в какую сумму примерно уложимся, оказалось, что надо не менее 500 тысяч. Можно было, конечно, начать копить, но нам хотелось сделать всё и сразу. Поэтому воспользовались банковским кредитом, — признается Светлана.

Семейная пара взяла кредит под 20% годовых на 36 месяцев. По графику платежей, им нужно было платить по 16 888 рублей каждый месяц. Но уже после первых четырех взносов Игнатьевы поняли, что хотят выбраться из долговой ямы намного раньше, чтобы свои зарплаты тратить не на банк, а на жизнь. Молодая семья начала рассматривать способы быстрее рассчитаться с кредитом.

Варианты погашения

Для начала молодые определились с вариантами досрочного погашения. Выяснили, что рассчитаться можно либо постепенно (частично досрочно), либо сразу.

Частичное погашение — внесение дополнительных платежей сверх графика.

Полное погашение — единовременная выплата всего остатка долга.

Пара решила воспользоваться первым вариантом.

— Мы проконсультировались со специалистом банка и поняли, что лучше каждый месяц вносить деньги сверх установленного по графику платежей: так будет возможность уменьшать проценты, — рассказывают Игнатьевы.

Кроме того, уточняют банковские сотрудники, досрочное погашение займа помогает улучшить кредитную историю. Однако важно знать, что не все кредитные договоры позволяют досрочное погашение без штрафов. Поэтому эксперты советуют перед принятием решения внимательно ознакомиться с условиями.

Точные расчеты

Деньги, как известно, любят счет. И чтобы минимизировать переплату по процентам, молодые люди максимально точно рассчитали ежемесячную сумму для досрочного погашения кредита за один год.

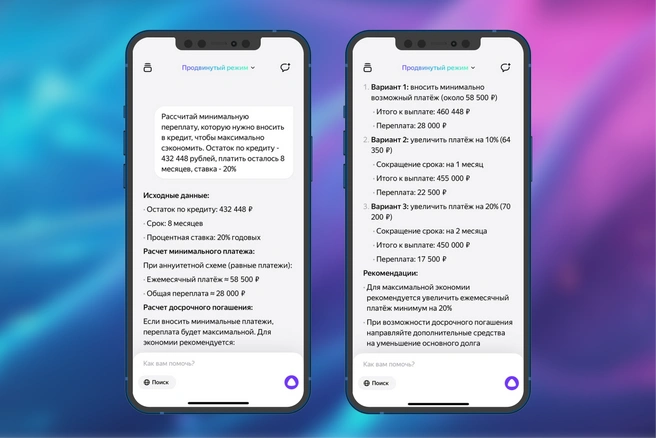

— Спустя четыре месяца после того, как мы взяли кредит и вносили платежи, у нас осталось для погашения 432 448 рублей. Нужно было выяснить, по сколько вносить каждый месяц, чтобы к этой сумме добавлять дополнительные средства. Мы отправили запрос в чат с Алисой, которая очень быстро и точно выдала результат, — говорит Андрей Игнатьев.

Где взять деньги?

Следующий этапом по плану избавления от кредита за один год вместо трех лет для молодоженов оказался непростым.

— Чтобы больше платить, нужно больше денег. А где их взять? — вспоминают ребята.

Они решили пересмотреть свой бюджет и определили источники средств, которые пойдут на погашение кредита. И здесь на помощь им снова пришла нейросеть. Искусственный интеллект выдал целый список вариантов, в том числе тех, о которых не каждый может догадаться. Семья Игнатьевых воспользовалась самыми подходящими для себя сценариями.

— Первое, с чего мы начали — откладывали с каждой зарплаты по 10%. При общем доходе 150 000 рублей, сумма составила 15 000 рублей, — подсчитывают герои.

Еще один способ дополнительного дохода — получение налогового вычета за обучение и лечение. Его Светлана и Андрей решили также направить на погашение кредита. Собрали чеки, оформили документы в налоговой, и уже вскоре пластиковая карточка пополнилась на 100 000 рублей.

Такая ситуация вдохновила Игнатьевых и даже превратилась для них в своего рода квест, в конце которого их ждал приятный бонус — досрочное погашение кредита.

Молодые люди снова воспользовались советами и начали экономить на необязательных тратах. Так, например, вместо походов в кинотеатры оформили подписку на онлайн-кинотеатр. В итоге в месяц вместо 3 000 рублей на это тратили всего лишь 300.

Нейросеть поможет сделать точные расчеты за кредит и подскажет сценарии получения дополнительного дохода

Но и на этом не остановились. Решили: копить — так копить. И сдали в аренду на лето сад, который Андрею подарили родители.

— Времени заниматься огородом у нас нет, поэтому участок стоял без присмотра. Благодаря сдачи его в аренду, теперь и земля не пустовала, и у нас появился дополнительный источник дохода — плюс 12 тысяч ежемесячно, — делятся Игнатьевы.

По статистике банков, доля заемщиков, которые предпочитают досрочное погашение, в последние годы растет

А недавно Светлана встретила соседку, которая пожаловалась, что ее сын отстает по русскому языку. Девушка поспешила воспользоваться возможностью подзаработать. Она предложили своими услуги репетитора. Все заработанные средства она откладывала в семейную копилку.

Так, в результате грамотно рассчитанной суммы и составленного плана, молодым людям уже удалось погасить значительную часть основного долга, уменьшив при этом срок кредитования.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)