Банки усилили контроль за сдачей в аренду ипотечных квартир, сообщают СМИ. «Фонтанка» разбиралась, в каких случаях можно нарваться на санкции и реально ли через суд откатить условия кредитования к базовым настройкам.

Когда подводит жадность

Самой яркой иллюстрацией к страшилке о запрете на аренду ипотечных квартир стал пересказанный телеграм-каналами случай москвича Константина. Он хотел поднять цену на аренду квартиросъемщице, но та на новые условия не согласилась и пожаловалась на лендлорда в банк. После этого ставка кредита для него сменилась с льготных 6% на рыночные 22%, ежемесячный платеж заемщика вырос на 120 тысяч рублей, а к начисленным процентам приплюсовались несколько миллионов.

В договорах или в других документах, которые заемщику предлагается подписать при оформлении ипотеки, действительно встречается условие о том, что сдавать залоговую недвижимость в аренду нельзя без согласования с кредитором. При этом, как говорят сами банки, обычно они не отказывают, когда к ним приходят за таким разрешением. Кредитные организации целенаправленно не отлавливают нарушителей и в основном узнают о них случайно.

Что говорит закон

Ипотечный кредит — это заём, который выдается под залог приобретаемой недвижимости. Банк заинтересован в том, чтобы с заложенным объектом было всё хорошо, потому что, если заемщик не сможет погасить долг, кредитная организация заберет этот объект недвижимости в счет своих убытков. Поэтому банки в гораздо большей степени упирают на страхование квартир. При ипотеке оно обязательно, а если заемщик утаил изменение условий или перестал оплачивать полис, это незамедлительно отразится на процентной ставке.

Аренда — это обременение права собственности на недвижимость. Тоже значимый вопрос для банка, но в меньшей степени, в том числе потому, что его сложно контролировать. 95% арендного жилья в стране сдается неофициально, пишут СМИ со ссылкой на экспертов.

Закон об ипотеке (ФЗ-102 «Об ипотеке (залоге недвижимости)») и Гражданский кодекс (ст. 346 ГК РФ) не запрещают собственнику сдавать заложенное жилье, но содержат оговорку: «…если иное не предусмотрено федеральным законом или договором об ипотеке».

Член президиума Союза адвокатов России

Специализация: гражданские дела. Медицинские, жилищные, семейные и наследственные споры, защита прав потребителей.

«Если в вашем индивидуальном договоре с банком нет пункта, обязывающего согласовывать сдачу в аренду, вы ничего не нарушаете, — говорит адвокат Вадим Курганов. — Но. Есть одно но, на котором спотыкаются 90% заемщиков. Вы подписывали не только договор. Вы подписывали: индивидуальные условия — там обычно ставка, сумма, срок; общие условия кредитования — это многостраничный документ, который часто выдают „на подпись в пакете“; правила предоставления ипотечных кредитов конкретного банка. И вот в общих условиях или правилах такой запрет может быть прописан. Даже если в индивидуальном договоре про аренду ни слова».

В каких документах может быть прописан запрет на аренду

Кредитный договор. Он же называется индивидуальными условиями кредитования.

Общие условия кредитования. Опубликованы в открытом доступе на сайте банка.

Договор залога (ипотеки). Часто это отдельный документ, даже если выдается «единым» с кредитным.

Заявление-анкета. Бывает и такое: в анкете вы подтверждаете, что ознакомлены с правилами, а в правилах — запрет.

График платежей. Редко, но методичные банки и туда умудряются вписать отсылки к обязанностям заемщика, говорит Курганов.

«Вывод: читаем всё, что подписываем. Если бумаг на руках нет, заходим на сайт банка, находим актуальную редакцию „Общих условий“. Спать спокойно можно, только убедившись, что запрета нет ни в одном из подписанных документов», — советует адвокат.

Чтобы проверить себя, заемщик имеет право заказать в банке заверенную копию кредитного досье. Там будет полный комплект документов, которые он подписывал.

Пример: как выглядит условие о запрете аренды

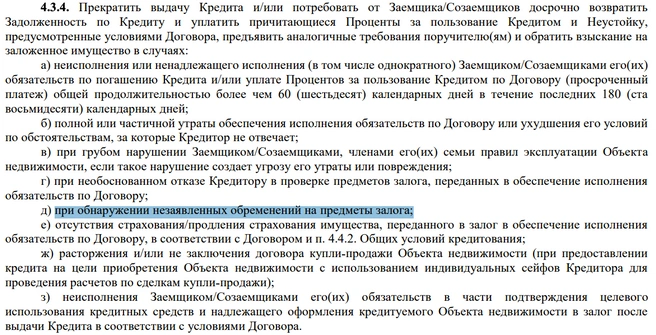

В общих условиях кредитования, опубликованных на сайте Сбербанка, в разделе 4.3 «Кредитор имеет право» сказано, что банк может, во-первых, проводить документальную и фактическую проверку с выездом на место нахождения объекта недвижимости: таким образом проверяют целевое использование кредита, условия содержания квартиры, состав постоянно или временно проживающих людей и основания для их проживания.

Сотрудники банка могут интересоваться, кто и почему живет в залоговой квартире

Во-вторых, банк может потребовать досрочно выплатить кредит вместе с процентами и указанной в договоре неустойкой или же обратить взыскание на заложенное имущество (то есть забрать квартиру) в случаях, когда:

Заемщик или члены его семьи довели недвижимость до такого состояния, что это создает угрозу ее утраты или повреждения. Актуально, если попадется недобросовестный арендатор.

Представителю банка необоснованно отказали в проверке ипотечной квартиры.

Банк обнаружил незаявленное обременение на предмет залога. А аренда относится к обременениям.

Имущество не застраховано или заемщик не продлил страховку.

Аренда может расцениваться как незаявленное обременение на квартиру

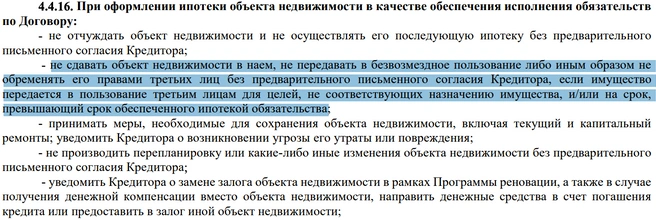

В разделе 4.4 «Заемщик обязуется» прописано, что при оформлении ипотеки заемщик обещает «не сдавать объект недвижимости внаем, не передавать в безвозмездное пользование либо иным образом не обременять его правами третьих лиц без предварительного письменного согласия кредитора».

Иногда есть прямой запрет на сдачу ипотечной квартиры в аренду

Что говорят банки

Хотя в прессе это подается как нововведение, на самом деле необходимость согласовывать с кредитором сдачу в аренду залогового имущества и возможность выездной проверки — это стандартные условия, указываемые банками. Например, если купить в кредит автомобиль, в договоре, скорее всего, тоже будет прописано, что сдавать его в аренду нельзя, пока долг не погашен. Но автокредит выплачивается гораздо быстрее, чем ипотека, поэтому во втором случае нет категоричного запрета. Эффект новизны создается за счет того, что большинство людей в момент сделки не в состоянии прочитать все многостраничные документы и подписывают их не глядя.

В одном из крупных банков «Фонтанке» дали понять, что по-хорошему заемщики, которые хотят сдать квартиру в аренду, действительно должны прийти за согласованием, но назвали проблему «высосанной из пальца»: «Мы никому не отказываем, если к нам обращаются».

«Согласно общим условиям кредитования, заемщик должен обратиться в банк за письменным согласием на сдачу квартиры в аренду. Как правило, банки не возражают против таких намерений собственника недвижимости. Каких-либо существенных изменений в этом тренде мы не видим», — сказал директор клиентского сервиса и взыскания банка «ДОМ.РФ» Кирилл Малиновский, отвечая на вопрос «Фонтанки».

«Заемщик вправе осуществлять передачу в аренду заложенного объекта недвижимости только при наличии письменного согласия банка. Санкций в форме повышения процентной ставки по кредитному договору в случае нарушения этого правила в банке не предусмотрено», — сообщили в пресс-службе Газпромбанка.

Как часто банки применяют санкции

«Пока это единичные случаи, но тенденция нарастает. Массовых проверок и санкций нет. У банков просто нет ресурса ездить и выявлять, кто сдает [ипотечную квартиру в аренду], а кто нет», — констатирует Вадим Курганов.

При этом он выделяет несколько триггеров, которые запускают проверку:

Жалоба арендатора. Рассорился с квартирантом — получил донос в банк и налоговую.

Страховой случай. Затопили соседи, пожар, залив — приходит оценщик, видит чужие вещи, чужих людей — сообщает в банк.

Просрочка. Если заемщик перестал платить, банк начинает разбираться — и вскрывается аренда.

Санкции от банков получают единицы, только те, кто попался по одному из перечисленных сценариев, говорит эксперт.

Можно ли добиться отмены санкций в суде

Зависит от формулировок. С юридической точки зрения существует разница между повышением самой процентной ставки как платы за кредит и установлением «повышенных процентов» как меры ответственности. Главное: суд не может снизить ставку только потому, что она кажется высокой и несправедливой.

«Повышение процентной ставки за нарушение условий ипотеки — это не штраф, который можно уменьшить „по справедливости“. Это договорная цена денег, которую заемщик обязался платить в определенных обстоятельствах. Суд не может отменить или снизить ставку только потому, что она стала высокой, — объясняет Курганов. — Единственное исключение — если удастся доказать, что это не ставка, а замаскированная неустойка, или ставка носит явно ростовщический характер, или банк применил условие недобросовестно».

Например, если при применении санкций банк пересчитал проценты за уже прошедшие периоды — с момента сдачи квартиры в аренду. Это законно, только когда в договоре прямо прописана такая возможность через условие об «обратной силе». В противном случае суд может посчитать доначисление незаконным.

Если в договоре прописана возможность начисления дополнительных процентов сверх обычной ставки и они явно носят штрафной характер, здесь уже можно говорить о замаскированной неустойке, считает адвокат. Тогда можно просить суд в соответствии со ст. 333 ГК РФ снизить наказание до соразмерного нарушению уровня.

В частности, на эту норму можно ссылаться, если банк безальтернативно потребовал вернуть весь кредит досрочно. Ведь квартира остается в залоге, ее стоимость не снизилась, а платежи вносятся вовремя, — интересы кредитора не пострадали. Суд может встать на сторону заемщика и признать такое требование злоупотреблением права. Но не обязан. Если в договоре прямо указано, что несогласованная сдача влечет право банка требовать досрочного возврата, — шансы минимальны.

Во всех остальных случаях договор есть договор. Заемщик его подписал, значит, согласился с последствиями.

Краткий итог от юриста

Нет пункта в договоре — можно сдавать спокойно. Но проверьте «Общие условия» и «Правила банка».

Есть пункт «согласовывать» — сдавайте, но получите «добро». Банки в 90% случаев не возражают, процедура формальная.

Есть пункт «запрещено» — либо не сдавайте, либо готовьтесь к тому, что в случае раскрытия банк применит санкции.

Санкции бывают разные: штраф, требование досрочного погашения, повышение ставки.

Оспорить можно, только если в договоре нет четкой санкции за это нарушение. Если санкция прописана, суд скажет: «Вы подписали, вы нарушили, платите».

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)